�������������д߿��¼� ���в����൱����

������������������80������������˾��������������д߿�һ�£���Գ������������ʣ���������ɷ���һλ�ɷ���������Ϥ����ҵ�����ʿ��ͨ���ɷã����߷������з�ɽ֧�еĶദ������������ҵ�ļȶ�ģʽ��

��ͼΪ��������

��ͼΪ���з�ɽ֧������

������������淶

��������Ǯ��������˾�����з���

���������������¼��У�������������ǵ�������Ϊ�����⽫β��������ˡ�����ʢ���������ǡ�ծ�����������з�ɽ֧���Լ���

����������λ������ʿ�����ߣ�β�����˭Ҫ�������뵣����˾֮��ǩ���Э������ʱ�����л�ί�е�����˾�տ���ڻ��ˡ�һ���棬���п���ʡȥ�������Ŵ߿���鷳��ͬʱ������˾Ҳ����˵õ�һ�����ʣ�������ջ��

����������λ������ʿ��ʾ�����е�����Ҫ���ڵ�����˾����Щ������˾���Ǿ����̱��ˣ��ܿ���Ϊ�����ʲ���Ǯ�������У����Գ���һ��Ҫ��ְ�Ǯֱ�ӻ������С�

�������������������Բ����ϳ���

���������������гƣ������еص��ڷ�ɽ����̫���ң���������л���ٻص���˾�ó������Ʊ�ݱȽ��鷳�������Ǯ����˾�������������а컹������������λ������ʿ��ʾ���������ֲ�����Ȼ�Dz��淶�ġ�һ������£�����Ӧ��Ҫ���������Ե����а���������������Ϊ��ǰ������ζ�Ž����Ѻ��һ�����ڲ��������ͻ�������˻�������ɲ���Ҫ���鷳������������ʧ�������İ�����ǰ������Ҳ�Ƿ������ġ�

�������������¼��ķ������糵����˵����������������ij����β������У������Ͳ�����֡�Ƿ�һ�¡������з�ɽ֧�е��������Բ����ϳ��档

���� ��Ѻ���淶

����������Ӧ����˾������

�����������У��������ڰ�������ʱ���������Ļ������Ǽ�֤�����յ�����ʽ��Ʊ����˰��Ʊ���������ڵ�����˾������λ������ʿ��������Ҳ�Dz��淶�ġ�

����������λ������ʿ������������һ���Ϊ��Ѻ����Ѻ�ͱ�֤�������֡�����Ӧ�����ڵ�Ѻ���������˽�����������Ѻ�����С����Ǵ������뵣����˾���������������Ǻܿ��ܲ��õ��DZ�֤�����ģʽ��Ҳ����˵�������뵣����˾ǩ������Э�飬���������˾֧�������ѣ�������˾�е��������Σ��������˲��ܻ����������˾�����Ρ���

���������������Ͳ��ѽ��ͣ�Ϊʲô�����Ļ������Ǽ�֤�����յ�����ʽ��Ʊ����˰��Ʊ�������������ڵ�����˾������ʵ�ǵ�����˾Ϊ�˿��������ķ��գ�����һ������������������λ������ʿ��ʾ������Ӧ���Գ�����Ϊ��Ѻ���ҵ�ж������������ġ�������֤���ֻ���ص�����˾�����ں��������������պܴܶ����ж�������������

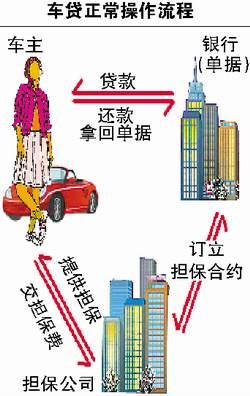

�����������е����ֲ����൱����

�������������������С�����ͨ�涨���������Ҫ��������ṩ����Ѻ������嵥���д���Ȩ�˵�ͬ���Ѻ����Ѻ��֤������֤����ͬ�Ᵽ֤���й�֤���ļ����������������ṩ�����з�ɽ֧�е����ֲ������൱���ģ���������ҵ�����淶��

����������������2002-2003�����г�����չѸ�ͣ�����������Ѹ�����ŵ�ͬʱ��Ҳ�����˺ܶ�淶�IJ������� ��λ������ʿ��ʾ��(�ű����� ������)

|

��֧��Flash

|